En un mundo cada vez más globalizado, sucede a menudo que un ciudadano residente en el extranjero tenga bienes y derechos en otro país. Bienes que a su fallecimiento pasarán a sus herederos.

Pero además, suele darse el caso que, con independencia de su nacionalidad o residencia, este ciudadano deje a su muerte bienes y/o derechos en Italia para sus herederos que residen en el extranjero, como podría ser en Argentina o en España.

Cabe recordar que, a nivel europeo, estas situaciones de sucesión internacional abiertas a partir del 17 de agosto de 2015, se encuentran ahora reguladas por el REGLAMENTO (UE) N 650/2012 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 4 de julio de 2012 relativo a la competencia, la ley aplicable, el reconocimiento y la ejecución de las resoluciones, a la aceptación y la ejecución de los documentos públicos en materia de sucesiones mortis causa y a la creación de un certificado sucesorio europeo.

Sin embargo, hay muchos aspectos prácticos que el Reglamento UE 650/2012 tampoco aborda, por lo que vamos a resumir los principales pasos a seguir para que un extranjero pueda tomar real posesión de los bienes y derechos situados en Italia que le correspondan.

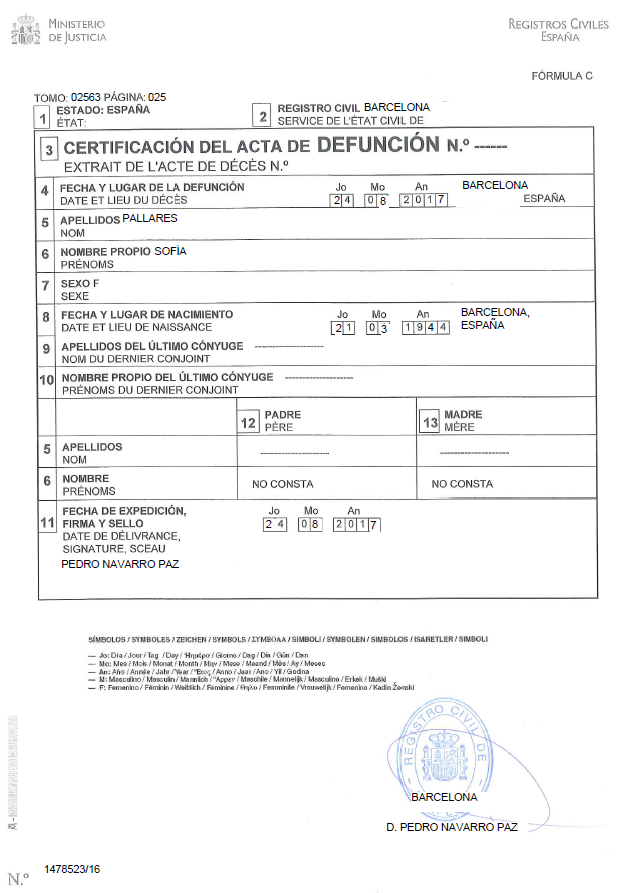

1. Certificado de defunción

El primer paso a cumplir es la obtención del certificado de defunción. Italia reconoce los certificados internacionales expedidos al amparo del Convenio de Viena firmado el 8 de septiembre de 1976, los certificados expedidos al amparo del nuevo Reglamento UE 650/2012 y por lo que concierne específicamente a Argentina, Italia reconoce los documentos emitidos por las autoridades de la República Argentina, si han sido expedidos al amparo del Convenio Bilateral firmado en Roma el 9 de diciembre de 1987.

2. Certificado de actos de últimas voluntades

Existe también en Italia la posibilidad de acceder a un registro central de actos de últimas voluntades para comprobar que la persona fallecida no haya otorgado testamento en Italia, o bien incluso en uno de los países que han ratificado el Convenio de Basilea. La petición se puede hacer online y si se dispone de una dirección de correo electrónico certificada, el certificado se puede obtener digitalmente. El coste es de unos 50 Euros.

Más info en www.giustizia.it/giustizia/it/mg_3_9_11.wp.

3. Solicitud relativa a la existencia de bienes y derechos

Por lo que concierne a los bienes inmuebles, los herederos pueden acceder al Registro de la Propiedad (Conservatoria dei Registri Immobiliari) y pedir unas notas sobre la existencia de derechos reales de titularidad del difunto. De modo parecido a España, en la nota saldrá también el título de adquisición y la presencia de posibles cargas y gravámenes.

Puesto que los registros electrónicos han sido actualizado sólo a partir de una determinada fecha, se recomienda siempre: 1) Hacer una búsqueda también a través del catastro y; 2) Si se tiene información sobre un inmueble en concreto cuya existencia no sale en la nota electrónica, dirigirse directamente al Registro de la Propiedad correspondiente y efectuar allí la búsqueda.

Si existe un inmueble, es muy probable que exista también una cuenta corriente de titularidad del difunto, porque habitualmente existen unos pagos periódicos que se realizan por domiciliación bancaria, como los gastos de la comunidad de vecinos o los impuestos locales relativos a los bienes inmuebles (IMU y TASI).

De todas maneras, aunque no haya inmuebles, siempre es aconsejable pedir a los bancos un certificado relativo a la existencia de cuentas corrientes, depósitos, valores y/u otros créditos que el difunto mantenía con entidades italianas. Sobre este punto la praxis bancaria varía mucho de una entidad a la otra. En términos generales será necesario aportar el certificado de defunción y acreditar el interés y la legitimación para esta solicitud.

A este respecto, si se dispone de un poder notarial legalizado otorgado por un heredero, los bancos no suelen poner problemas a que la solicitud la envíe un profesional contratado por el heredero.

5. Domicilio fiscal

El heredero que tiene su residencia fiscal en el extranjero, deberá también declarar un domicilio fiscal ante Hacienda. El domicilio tendrá que ser en la misma provincia de la delegación de Hacienda competente para la declaración del Impuesto de Sucesión. Es decir, la delegación de la última residencia del difunto o si no se conoce, la delegación de Roma.

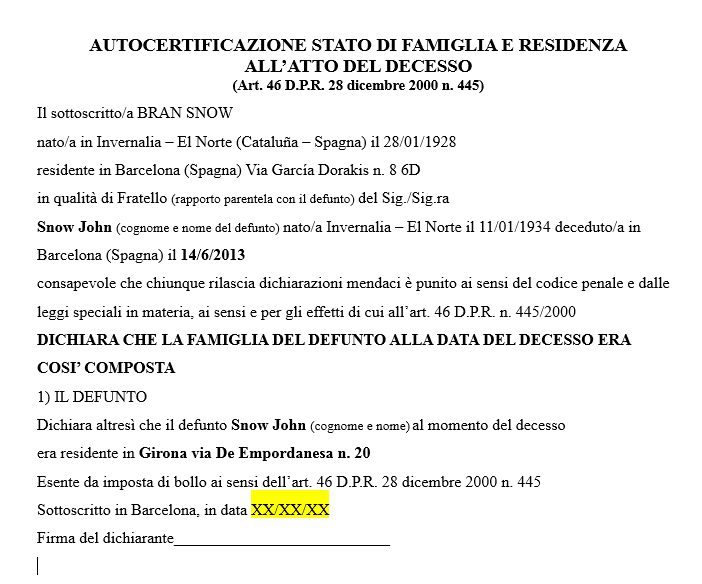

6. Otros documentos necesarios

Otros documentos que serán necesario obtener son: (i) el certificado de familia del difunto y (ii) el certificado de familia de los herederos. Existen convenios internacionales que eximen de la legalización de estos documentos.

Además, si el heredero es ciudadano comunitario, puede ampararse bien en el Reglamento UE 650/2012 o bien substituir ciertos certificados mediante una declaración unilateral al amparo del D.P.R. 28 diciembre 2000 n. 445 sobre la certificación unilateral.

Mientras, si la sucesión es testamentaria, será necesario aportar un testimonio notarial, traducido y legalizado del testamento y del acta de su publicación.

7. Pago del impuesto hipotecario y del impuesto catastral

En caso de presencia de bienes inmuebles, hay que proceder al pago de dos impuestos: (i) el impuesto denominado hipotecario (imposta ipotecaria), que sirve para cubrir las inscripciones que se realizarán en el Registro de la Propiedad y (ii) el impuesto catastral (imposta catastale) que cubre los gastos para efectuar el cambio de titular en el catastro. Ambos impuestos están actualmente regulados por el DLgs 347/1990 y se calculan con un porcentaje fijo sobre el valor de los inmuebles que se declarará en sucesión. Actualmente el impuesto hipotecario es el 2% del valor de los inmuebles y el catastral es el 1%. A lo anterior se añaden pequeñas tasas (Tassa ipotecaria, Imposta di bollo, Tributi speciali e compensi) de importe fijo como el registro que pueden ascender a unos 200 euros en total.

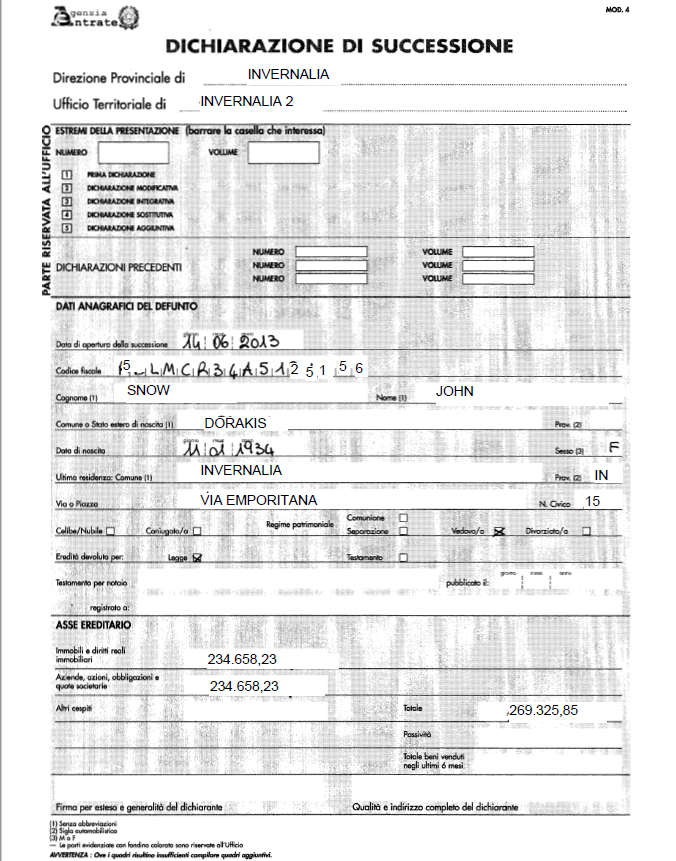

8. Declaración del impuesto de sucesión

El pago del Impuesto de Sucesión podría depender de los convenios de doble imposición internacional vigentes con Italia. Sin embargo, en términos generales, cuando todo o parte del caudal relicto se encuentra en Italia, el Estado Italiano pretenderá el pago del impuesto de sucesión para que los herederos tomen posesión de los bienes y derechos que se hallan en Italia. Si bien, en el caso de que el caudal relicto no supere los 100.000 Euros, no haya derechos reales y los herederos sean el cónyuge y/o los familiares en línea recta, a partir del 2017 no será necesario presentar la declaración del impuesto de sucesión.

El plazo para presentar la declaración de sucesión es de 1 año desde el fallecimiento del de cuius.

En la declaración del impuesto de sucesión se recogerán los datos del heredero, las líneas de parentesco así como todo el caudal relicto y los eventuales gastos que se pueden deducir de este. A la declaración se adjuntarán: el certificado de fallecimiento, el certificado de familia del difunto y de los herederos, la certificación de los saldos, la certificación urbanística de los inmuebles, el recibo del pago de los impuestos hipotecario y catastral y finalmente si hay apoderamiento, la copia del poder especial para actuar en nombre del heredero.

Dicha declaración se presenta ante la delegación de Hacienda territorialmente competente (vid. punto 5).

El impuesto de sucesión en Italia asciende actualmente al:

(i) 4% para el cónyuge y los hijos del difunto, con una franquicia de 1.000.000 de Euros. Es decir se empieza a pagar si el caudal relicto vale más de un millón de Euros.

(ii) 6% para los hermanos, con una franquicia de 100.000 Euros.

(iii) 6% sin franquicia para otros familiares hasta el 4º grado

(iv) 8% para todos los demás.

Por lo que concierne las normas de valoración del caudal relicto, cuando hay un saldo o unos valores negociables normalmente no hay problemas porque el valor a efectos del impuesto de sucesión será el importe indicado por el banco en el certificado de saldos del difunto.

Por lo que respecta a los inmuebles, la ley italiana permite declarar un valor de poco superior al valor catastral que aun así incrementado, normalmente está muy por debajo del valor de mercado.

Cada heredero tendrá que hacer su apreciación al respecto sabiendo que del valor de los inmuebles dependerán: (a) los impuestos hipotecarios y catastrales; (b) el impuesto de sucesión (c) el valor de adquisición del inmueble a efectos de una posible posterior venta.

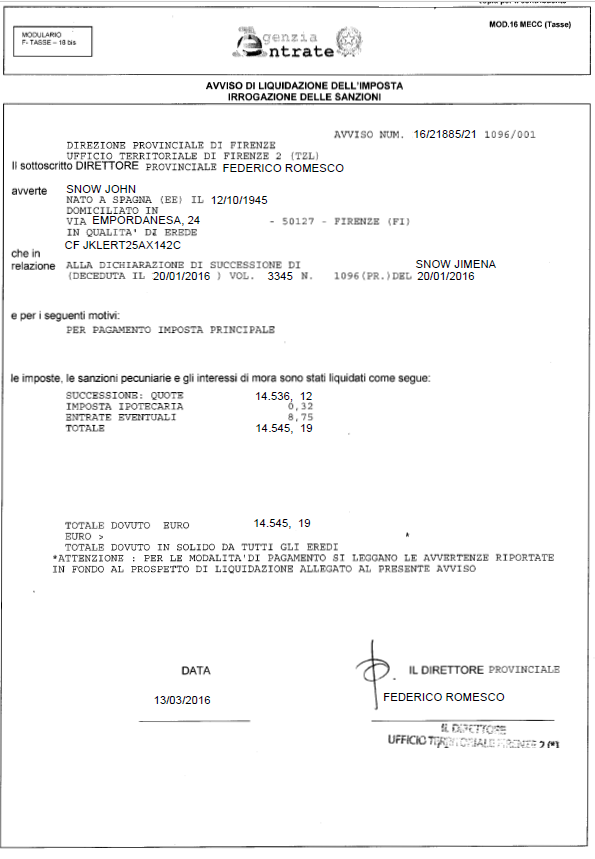

9. Pago del impuesto

Una vez presentada la declaración del impuesto de sucesión, la delegación de Hacienda comprobará la documentación aportada y los datos allí recogidos y si todo está correcto emitirá el documento de liquidación del impuesto que servirá para el pago del impuesto.

El documento será notificado en el domicilio declarado por el heredero, que tendrá 60 días desde la notificación para efectuar el pago.

Una vez hecho el pago, si hay inmuebles en el caudal relicto, y si así se ha solicitado en la declaración, Hacienda procederá automáticamente a poner los inmuebles a nombre de los herederos. Es decir, para que sean actualizados tanto en el Registro de la Propiedad, como en el catastro los datos de los titulares de los inmuebles, no es necesario hacer una aceptación expresa de la herencia ante notario. Sin embargo es muy probable que posteriormente se requiera la intervención del notario porque en caso de que se proceda a la venta del inmueble adquirido por sucesión, la praxis notarial pide que se transcriba con anterioridad la aceptación de la herencia para respetar el principio de continuidad registral, por lo tanto en el momento de otorgar el poder a favor de un profesional, es conveniente tener en cuenta también la facultad de manifestar y aceptar la herencia ante notario.

10. Reparto del dinero en los bancos

Una vez presentada la declaración del impuesto de sucesión y pagado el impuesto correspondiente, los bancos podrán proceder a transferir el dinero a los herederos así cerrando de hecho el expediente de la sucesión.